25.04.15. Что может случиться после поднятия ставок ФРС

С точки зрения большинства экономистов и исследователей повышение ставок федерального резерва приведёт к росту доллара. Это понятно. Принципиально эта позиция поддерживается экономической теорией и базовым понятием в конкретном случае выступает так называемый керри-трейд. Само понятие достаточно широкое, хотя почему-то его намеренно сужают до рамок простейшей валютной стратегии: занимаем средства под низкий процент в стране с низкими процентными ставками и размещаем в банке в другой стране с более высокими процентными ставками.

С точки зрения большинства экономистов и исследователей повышение ставок федерального резерва приведёт к росту доллара. Это понятно. Принципиально эта позиция поддерживается экономической теорией и базовым понятием в конкретном случае выступает так называемый керри-трейд. Само понятие достаточно широкое, хотя почему-то его намеренно сужают до рамок простейшей валютной стратегии: занимаем средства под низкий процент в стране с низкими процентными ставками и размещаем в банке в другой стране с более высокими процентными ставками.

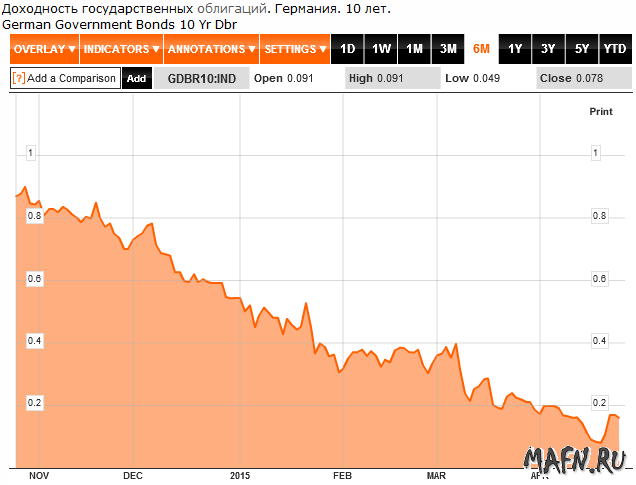

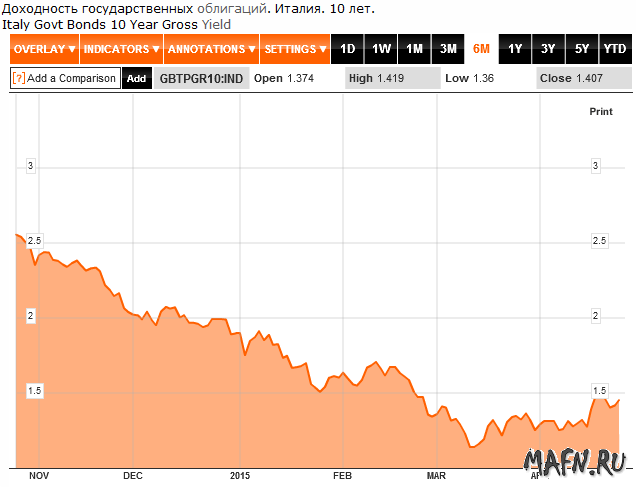

Дело в том, что керри-трейд существовал всегда со времён образования банковской системы, но использовался этот принцип не только для валютных спекуляций. Для покупки любого актива в чужой стране необходимо конвертировать собственную валюту в валюту страны-эмитента того самого актива. Поэтому принято считать, что капитал перетекает в сторону более высоких ставок, то есть более высоких доходов. Не раз я об этом упоминал, но сделаю это ещё раз. Пример: ставки по облигациям США (доходность = ставка + купон) сейчас гораздо выше, чем ставки по облигациям в той же Европе. Поэтому гораздо выгоднее покупать бонды США - надёжность выше, чем у тех же итальянских или испанских, а доходность выше.

Для обозрения графики доходности десятилетних облигаций Соединённых штатов, Германии и Италии:

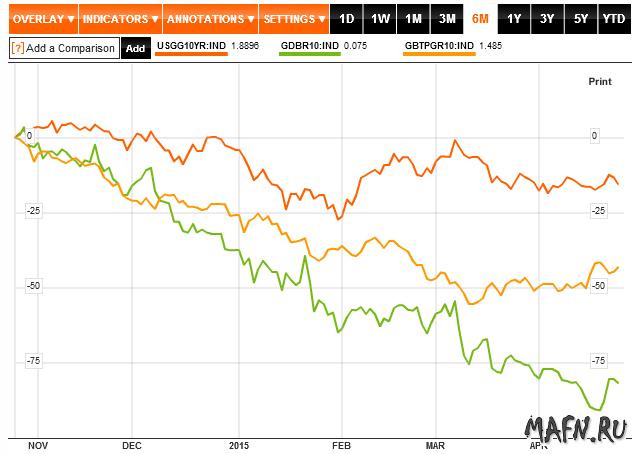

И сравнительный график, из которого явно видны преимущества покупки государственных облигаций США - линия оранжевого цвета.

Всё, казалось бы, понятно. Продавай евро и йену, покупай доллары, а на них приобретай бонды федерального казначейства. Так вот, керри-трейд работает и здесь, потому что кредитору Казначейства в любом случае придётся покупать доллары. Так, а при чём тут ставки Федерального резерва? А при том, что повышение ставок по идее должно вызвать рост ставок по всем инструментам. И вот теперь возьмём для примера хотя бы ставки по кредитам или по американской ипотеке, так как теория убеждает нас в том, что с увеличением ставок центробанка вырастут и кредитные ставки. Это вроде бы верно: коммерческие банки занимают у центробанка и выдают кредиты конечному потребителю или бизнесу, соответственно, рост ставок центробанка должен вызвать рост стоимости кредитов.

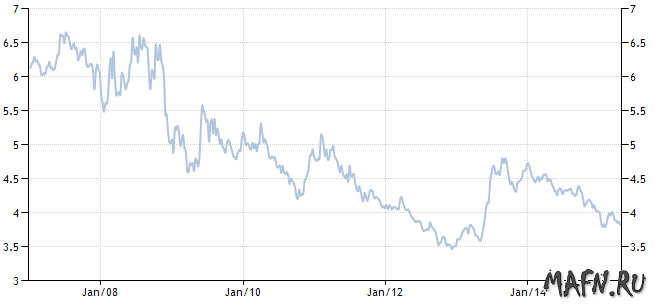

И вот тут стоит порассуждать. Низкие процентные ставки центробанка в штатах держатся очень и очень давно, однако ставки по ипотеке (при неизменных ставках ФРС) снижались и снижаются. В подтверждение график ипотечных ставок за последние восемь лет. Со ставками по потребительским кредитам картина приблизительно та же, только здесь играет роль долгосрочность кредита: если по ипотеке сроки исчисляются десятилетиями, то кредиты могут быть и совсем короткими, так что цельной картины не составить.

Ипотека с плавающей ставкой:

Сразу возникает вопрос: при повышении ставок ФРС реальный ставки действительно пойдут вверх? Ведь банкам, занимающим у Федерального резерва, придётся принудительно повысить ставки по кредитам? А это вопрос. Сильный вопрос. Можно предположить, что незначительное повышение ставок федеральным резервом никак не повлияет на множество других ставок. Объясню почему. Всё дело в конечном потребителе. В спросе. Если при достаточно низких ставках народ не побежал за ипотекой или кредитами, значит он себе многого не может позволить, значит, он зажат в некие рамки, при которых либо нет возможности выплачивать кредит, либо у потенциального заёмщика грязная история. То есть ипотечный рынок отражает реальную картину потребительского спроса именно на этот род услуг, а именно ипотечного кредитования. Ну нет у него такой возможности.

Ипотечная ставка формируется не так-то просто. Но главным фактором её формирования является всё-таки спрос и ещё раз спрос. Банки, беря под мизерный процент средства у центробанка, могут снизить стоимость заимствований хоть до двух процентов годовых (даже с учётом инфляции), но не снижают, так как и под 4% сейчас ипотеку берут. Что будет при повышении ставок на 0.25%? Я почти уверен в том, что спрос на кредиты упадёт, и рынок вновь отрегулирует реальные ставки в соответствии со спросом.

По всем остальным рынкам можно сделать подобный вывод: незначительное поднятие ставок ФРС не вызовет сильного роста реальных ставок, а если они и поднимутся, рынок тут же вернёт всё на круги своя.

Тут же возникает и второй вопрос: а будут ли при повышении ставок ФРС комментарии о следующих этапах ужесточения? Конечно будут. И комментарии эти, судя по ожиданиям экспертов и по заявлениям самих членов FOMC, останутся очень мягкими. В духе "дальнейшее повышение ставок будет очень постепенным". Насколько постепенным - покажет время. Так что взрывного роста доллар даже после повышения ставок ждать не стоит. Всё будет зависеть от роста реальных ставок и заявлений ФРС.

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня

— Комментарии к обзорам могут оставлять только зарегистрированные пользователи.