29.09.13. И вновь об американских казначейках и кредитно-дефолтных свопах CDS

Сознаюсь честно, но с тех пор, как европейский долговой кризис стал давать слабину, я стал редко заглядывать в графики CDS. Это отличный индикатор оценки риска, заложенного в тех или иных бумагах. До этого приходилось чуть ли не ежедневно заглядывать в графики кредитно-дефолтных свопов аутсайдеров еврозоны - Греции, Испании, Португалии. Кредитные риски оценивались всегда и везде, причём заёмщику, по большому счёту, было наплевать на состояние того, кто даёт в долг, а вот кредитору во все времена было просто необходимо оценивать все характеристики будущего должника. И такая оценка проводилась и проводится даже в самых мелких случаях кредитного договора, в случае выдачи займа частным лицам. Так что говорить о государственных долгах?

Сознаюсь честно, но с тех пор, как европейский долговой кризис стал давать слабину, я стал редко заглядывать в графики CDS. Это отличный индикатор оценки риска, заложенного в тех или иных бумагах. До этого приходилось чуть ли не ежедневно заглядывать в графики кредитно-дефолтных свопов аутсайдеров еврозоны - Греции, Испании, Португалии. Кредитные риски оценивались всегда и везде, причём заёмщику, по большому счёту, было наплевать на состояние того, кто даёт в долг, а вот кредитору во все времена было просто необходимо оценивать все характеристики будущего должника. И такая оценка проводилась и проводится даже в самых мелких случаях кредитного договора, в случае выдачи займа частным лицам. Так что говорить о государственных долгах?

Государственные казначейские облигации всегда считались верхом надёжности. Гарантия государства - это вам не гарантии бомжа с замаранной кредитной историей. Хотя и здесь бывают проколы, достаточно вспомнить Грецию и так называемый выборочный или технический дефолт, который нам довелось лицезреть. Вот вам и надёжность и ответственность государства. И штатовские казначейки, которые являются обязательством заёмщика, то есть правительства Соединённых Штатов, уже не имеют наивысшего рейтинга ААА. И над этим стоит задуматься.

На днях я написал скверный обзор про казначейки США, неполный, можно сказать незаконченный, где главной мыслью было показать, что наблюдение за доходностью ГКО США даст возможность предопределить политику Федрезерва в отношении сокращения количественного смягчения. Но сегодня я заглянул в CDS на штатовские пятилетние ноты и ужаснулся. Нет, не то, чтобы они выросли до каких-то исторических максимумов, просто в сентябре, во-первых, появилась сильная волатильность, а во-вторых, свопы выросли, причём выросли значительно. И самая большая странность заключается в том, что риски, которые отражают CDS, в сентябре выросли одновременно с падением доходности облигаций. Да и то, что мы наблюдаем в течение шести последних месяцев, нормальным назвать нельзя. До сентября риски вложения в американские облигации снижались, что нашло непосредственное отражение в CDS на пятилетки, а доходность росла. Прямой зависимости между риском и спросом на облигации в принципе нет, но чаще всего при возрастании рисков доходность начинает расти. Это можно было наблюдать на примере казначейских бумаг европейской периферии в течение всего европейского кризиса.

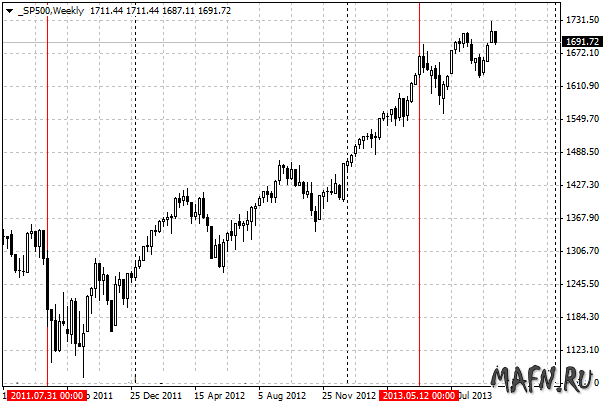

Я отметил на графике дату прошлого бюджетного кризиса в США, связанного с поднятием потолка госдолга. Напомню, что 28 июля 2011 года начались слушания, а 30 числа Сенат США отклонил республиканский законопроект по повышению потолка госдолга и сокращению бюджетного дефицита, но 2 августа Президент США Барак Обама подписал одобренный обеими палатами конгресса закон о повышении потолка госдолга. В это же время, 4 августа, рейтинговое агентство Standard & Poor's снизило кредитный рейтинг США на одну ступень (сейчас рейтинг от S&P - АА+, Moody's - Ааа, Fitch - ААА). Посмотрите, что во время всего этого произошло с CDS. Резкий рост и последующее снижение. Сейчас мы опять наблюдаем резкий рост с всплесками, которые наложились на график до и после заседания FOMC.

На втором графике я отметил ещё и дату, с которой приблизительно началась эпопея с "планом" ФРС по окончанию стимулирующих программ. Видим резкий рост доходности, оборвавшийся в сентябре. Если я правильно понимаю, то кто-то очень умный или обладающий инсайдерской информацией с самого начала сентября был уверен в том, что сокращения QE на ближайшем заседании (или заседаниях) не будет и сбрасывать казначейки перестал. Где была моя наблюдательность в этот момент - не знаю. Я смотрел совсем в другую сторону, прислушиваясь к академикам из ФРС, которые почти явно намекали на сворачивание программ.

А в августе 2011 года, сразу после положительного решения о новом потолке госдолга, доходность пошла вниз, и после этого ещё два года не видела тех самых уровней 1.5%.

Таким образом, если всё-таки довериться предположению о том, что кто-то на рынках был сильно уверен в том, что сокращения QE не будет, наблюдая за казначейками можно с достаточной достоверностью увидеть решимость ФРС к начало сворачивания смягчения. Но это не всё. Картина будет неполной, если ко всему этому не привязать фондовый рынок. Здесь тоже отмечены две даты, очень приблизительно отмечены. Нам не нужен конкретный день свершившегося события, нам нужны точки опоры. После принятия Конгрессом постановления о новом пределе государственного долга в 2011 году, фондовый рынок пошёл вверх, и идёт практически до сегодняшнего дня. Майский план ФРС внёс небольшие коррективы, но тенденция никак не сломалась, тренд остался практически линейным.

И не надо сейчас ни в коем случае привязывать к прошедшим событиям график евро/доллара, потому что в валютной паре действуют как минимум две группы факторов - факторы доллара и факторы евро. Поэтому рассмотрим только доллар со всеми вытекающими. Ни для кого не секрет, что фондовый и долговой рынки - самые большие пожиратели доллара, и настроение, царящее на этих рынках, формирует поведение доллара. Валютный рынок тоже не стоит сбрасывать со счетов, но, если разбираться до конца, то керри-трейд инвесторы на этом рынке перевелись уж года три как, значит валютный рынок сейчас живёт вместе с краткосрочными спекулянтами, а не с долгосрочными идеями, а вложения в госдолг, согласитесь, всё-таки инвестирование, а не базарные спекуляции.

Итак, без "если" не обойтись. Вариантов развития событий много.

1. Самое сильное влияние на доллар (через остальные рынки) оказывают бюджетные проблемы, и всё, что происходит сейчас в Конгрессе и Белом Доме, будет непосредственно отражаться на долговом и фондовом рынке. Уже есть одна положительная новость: достигнут компромисс в деле об отсрочке программы медицинского страхования США. Но это не окончание спектакля. Я думаю, баталии продолжатся, бюджет будет продвигаться с диким скрежетом, каждая из партий имеет свои обязательства и свой интерес. Так что кратковременно мы сможем ещё увидеть рост CDS, потому что в него будет заложен риск нового снижения кредитного рейтинга США. На всякий случай оговорюсь и скажу, что не знаю как в этом случае поведут себя доходности облигаций, потому что тут начнут работать и другие параметры.

2. Сворачивание QE. Здесь опять же не всё так просто. Речи чиновников из ФРС как обычно можно трактовать двояко. Кто-то находит в выступлениях голубиные, а кто-то ястребиные нотки. Лично у меня складывается общее впечатление, что речи, в общем-то, не поменялись с августа. Почти никто не отрицает, что программы стимулирования скоро будут сворачиваться, причём очень многие чиновники Феда не отрицают и начала сокращения программ уже на ближайшем заседании FOMC в конце октября. В последнем обзоре я об этом уже писал. Я считаю, что фактор уменьшения покупок бумаг на баланс ФРС не будет работать как минимум ближайшие несколько недель, и только непосредственно перед самим решением начнутся пляски с бубном. Значит в ближайшем будущем доходность казначеек расти не должна. Хотя ужесточение риторики представителей того же комитета по открытым рынкам может внести свои коррективы. Это к вопросу о существовании слова "если".

3. Фондовый рынок. "Если" рынки убеждены в том, что сворачивания QE в ближайшем будущем не предвидится, или что начало сворачивания программ будет минимальным, так сказать "опытным образцом", то фонда продолжит рост. Все прекрасно понимают, что за долгий период полного завершения QE будет залито ещё немало средств для того, чтобы порезвиться. На фондовый рынок, кстати, тоже распространяются риски дефолта правительства (как эмитента казначеек), но это скорее психологическое влияние, чем денежное.

Итак, в краткосрочной перспективе на доллар может быть оказано давление через фискальные проблемы США, но, судя по тому, что проблемы решаются и будут в конце концов решены, это давление может либо оказаться краткосрочным, либо исчезнуть совсем. Рост фондового рынка своим "пылесосом" в какой-то степени оттянет часть долларовой эмиссии на себя, поэтому нейтрализует негативный эффект от продолжения QE. Успокоение на долговом рынке США тоже создаст эффект откачивания доллара с других рынков в трежерис. Поэтому в среднесрочном варианте я вижу рост доллара. Это пока предварительный взгляд, хотелось бы посмотреть сначала как решатся бюджетные проблемы.

Плохая новость из Италии. Пятеро министров из партии Берлускони подали в отставку. Таким образом, нужно формировать новое, может быть временное правительство. Политический кризис в Италии, короче. Ждали-ждали, и вот он случился. К началу следующей недели доллар получил небольшой козырь в виде решения важного вопроса с бюджетом, а евро, скорее всего, потеряла козыри в связи с нестабильной обстановкой в политических кругах Италии.

По торговле. Покупки евро, открытые в четверг, были частично закрыты в верхней части сформировавшегося недавно диапазона. Другая часть покупок закрылась по стопу в безубытке с промежуточной фиксацией прибыли после перевода позиции в безубыток. Я не совсем ещё полный дурак оставлять покупки в пятницу на таком фундаментальном фоне, где любое неловкое движение с одной или другой стороны Атлантики может привести к резким движениям. Поэтому на понедельник я без позиций.

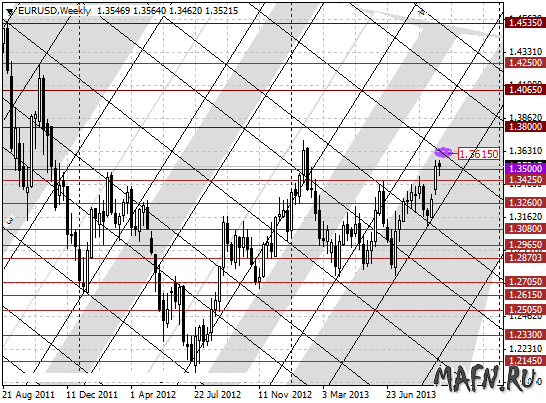

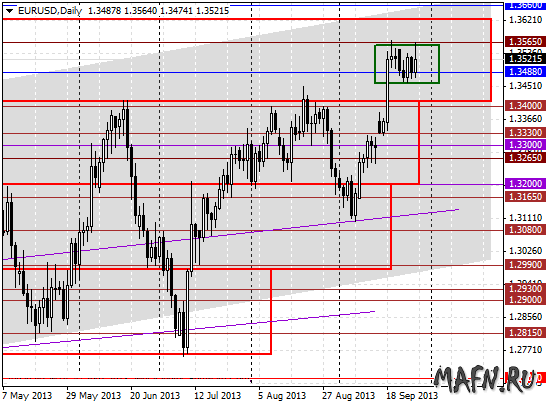

На недельном графике с М-сеткой передвинул сопротивление с 1.3650 до 1.3615.

На дневном графике диапазон, обозначенный зелёным, может быть сломан в любую сторону, но в понедельник его, скорее всего пробьют вниз. Тогда есть вероятность похода к 1.34, и в дальнейшем мы рискуем в верхней красной области (грубо 1.34 - 1.36) задержаться на некоторое время. Если уровень 1.34 после ударов со стороны Италии устоит, то можно снова попытаться сходить к 1.3610 - 60.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

— Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.