17.08.14. Пограничная атмосфера

Время неумолимо движется к концу августа, а там и до заседания ЕЦБ недалеко, оно состоится в четверг 4 сентября, то есть через две недели с небольшим. Принципы раздачи долгосрочных кредитов LTRO давно озвучены, в протокол могут быть внесены незначительные поправки. Интересно другое, и я об этом сто раз писал: сколько понадобится банкам и сколько они затребуют, так как брать можно практически неограниченное количество, вплоть до триллиона. Кстати, о процедуре подачи заявок мне ничего неизвестно, а вот публиковаться общий объём будет как обычно на страничке ЕЦБ Open market operations, там и можно будет посмотреть. Когда - мне тоже неясно. Скорее всего сразу после заседания Совета. Банки уже готовят бумаги в залог и, вероятнее всего, имеют представление о том, сколько нужно им самим и сколько возьмут соседи. Так что инсайд у них есть. У меня нет.

Время неумолимо движется к концу августа, а там и до заседания ЕЦБ недалеко, оно состоится в четверг 4 сентября, то есть через две недели с небольшим. Принципы раздачи долгосрочных кредитов LTRO давно озвучены, в протокол могут быть внесены незначительные поправки. Интересно другое, и я об этом сто раз писал: сколько понадобится банкам и сколько они затребуют, так как брать можно практически неограниченное количество, вплоть до триллиона. Кстати, о процедуре подачи заявок мне ничего неизвестно, а вот публиковаться общий объём будет как обычно на страничке ЕЦБ Open market operations, там и можно будет посмотреть. Когда - мне тоже неясно. Скорее всего сразу после заседания Совета. Банки уже готовят бумаги в залог и, вероятнее всего, имеют представление о том, сколько нужно им самим и сколько возьмут соседи. Так что инсайд у них есть. У меня нет.

Поэтому придётся смотреть по ситуации и обмозговывать последние события, которые смогут прояснить как саму обстановку, так и действия центробанка в ближайшем будущем. Сам факт вливания ликвидности в систему говорит только об одном: Больше евро - евро падает. Попутно возникает несколько вопросов.

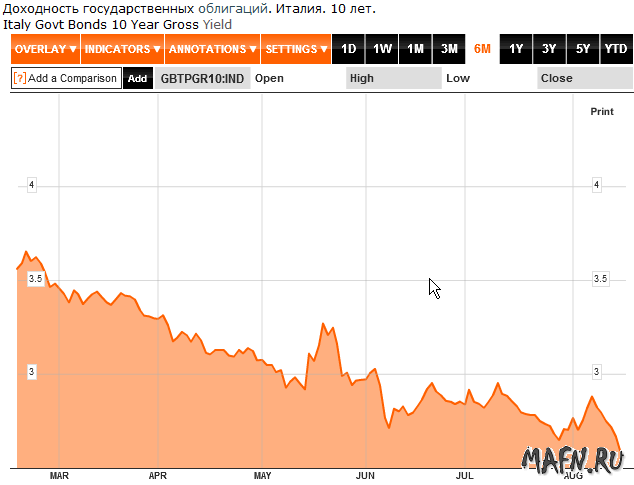

1. С долговым рынком в европах у нас пока всё в порядке, судя по самочувствию обязательств. Доходность находится на приемлемых уровнях, и, значит, с появлением дополнительных денег, бонды хуже чувствовать себя не станут. Даже португальские облигации со всеми их передрягами не показывают отрицательной динамики. И Италия, которая постоянно сталкивается то с политическими, то с экономическими неурядицами, продаёт свои долги направо и налево. Особенно хорошо покупают суверенные облигации национальные банки, подпитываемые центробанком. Отчего бы не покупать? А если подпитка в виде LTRO продолжится, то долгового кризиса и в дальнейшем удастся избежать.

2. Экономика. Недавно опубликованные отчёты исследовательских институтов Ifo и ZEW предупреждают, что ничего хорошего не предвидится. Особенно показателен в этом плане последний индекс настроений в Германии от ZEW, который я не так давно упоминал. Между прочим, похожая ситуация по всей Европе. Спад есть, и он заметен невооружённым взглядом. И если в геополитическом плане ничего не будет меняться - кризис усугубится. У меня есть очень нехорошие подозрения насчёт того, что штаты кого-то из лидеров крепко держат в кулаке, иначе отчего вдруг политика идёт вразрез с экономической необходимостью? Это же сук рубить на котором сидишь. Никто не сомневается в том, что Россия - крупнейший рынок сбыта, так разве можно резать концы? Странно всё это - нагнетать тогда, когда о полном восстановлении от рецессии говорить рано. Европе нужно ещё раз крепко подумать, а потом не только не пытаться продолжать давление в российскую сторону, но и отменить то, что они уже применили. Тут я без претензий на оригинальность.

3. Фондовый рынок. Надёжнее всего рассмотреть только немецкий DAX и убедиться в том, что рост прекратился.Если смотреть с начала года, то индекс только потерял, а не набрал веса, особенно в последние несколько недель. И вырисовывается разворотная картинка. Очень неперспективная картинка вырисовывается.

Вот теперь и смотрим что нам дадут новые веяния от ЕЦБ. Масштабное вливание ликвидности может дать толчок фондовому рынку - это раз. Это вроде как само собой разумеющееся. Не в один же долговой рынок всё вылить? Только в плане развития это ничего не даст. Капитализация компаний увеличится, но самому производству от этого ни тепло ни холодно. Однако внешне будет вполне благоприятное впечатление. Рынок растёт.

Долговому рынку тоже будет дана нехилая подпитка. Хороший знак.

Вполне вероятно, что потребительский кредит сможет ожить так, как ожидает Драги унд компания. Очень даже вероятно, иначе зачем весь этот спектакль.

С виду одни плюсы. Вот только валютный рынок будет реагировать по-своему. На евро будет оказано немалое давление. Так ведь и это положительное начало. Прекратятся вой и визги периферии и Франции о давлении сильного евро на экономику, оживится экспорт. Разве не так? И в конце концов негативный эффект, вызванный небывалым наплывом в валютный рынок евроликвидности нивелируется всем остальным позитивом, приходящим с других рынков. И не последнюю роль в длительности воздействия LTRO на валютный рынок будет играть количество эмитированных денег. Чем меньше займут банки, тем стабильнее будет выглядеть со стороны финансовая система. Вот. Есть два фактора, которые повлияют на валютный рынок, о котором мне и надо думать, потому что я на нём работаю. Фактор первый - количество новых денег. Фактор второй - время, которое понадобится для того, чтобы эти деньги начали приводить к позитивным эффектам.

И вывод из этого можно сделать достаточно простой. Чем меньше денег потребуется, тем меньше евро будет падать. Но, чем больше денег будет влито, тем быстрее финансовая система ощутит свободу выбора, и тем быстрее закачанные средства вызовут положительную динамику во всех отраслях.

Значит, выявляются два пути для самой евровалюты.

1. Денег в рамках LTRO требуется много (больше 600 ярдов). Валюта резко падает (до пяти фигур), но через некоторое время (месяц - полтора) так же быстро начинает расти на положительном влиянии работы центробанка.

2. Денег потребуется мало (400 ярдов или меньше). Валюта падает незначительно (1-2 фигуры или не падает совсем), но после падения и рост будет медленным на фоне вялого влияния влитых в систему средств.

В любом случае я не жду снижения евро к глобальным минимумам. Во-первых, это будет потрясением для рынков вообще, и ЦБ этого не допустят. Во-вторых, балансы центробанков в данный момент находятся в невыигрышном для доллара положении. Вливание евро лишь немного подравняет дисбаланс.

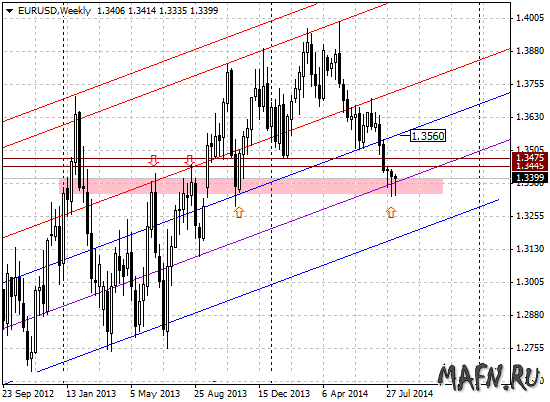

Что делать непосредственно в текущее время. Можно обратиться к примитивному ТА, посмотреть где засели покупатели и продавцы и тоже сделать краткий анализ обстановки. Евро так и не смогла преодолеть полосу сопротивлений бидов на 1.3330 (которая изначально простиралась до 1.3360). Не ушла она и вниз за пределы одного из параллельных каналов, что допускает всё-так вероятность более глубокой коррекции к падению. Я до сих пор рассматриваю вариант подъёма к 1.35 как возможный. Но сам буду действовать по обстановке. Текущая картина позволяет мне с чистой совестью расставить сетки ордеров как выше 1.33, так и ниже - на пробой. В любом случае можно надеяться на неплохое движение. Это всё актуально до конца августа, особенно расчёт на рост.

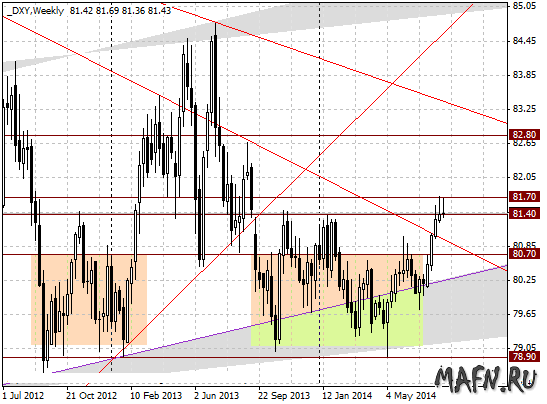

Индекс доллара остановился возле уровней 81.40 - 81.70, о которых я упоминал как о точках наивероятнейшего хода ещё в мае. И не может их пройти.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.