04.01.15. Европейские и американские дела

Новостей нет, так что строить рассуждения не на чем. Поэтому в очередной раз размышления самого общего плана. По поводу инвесторов. По поводу валютных потоков. И так далее. Я изредка затрагиваю тему инвестирования с точки зрения международных денежных миграций. Тема интересная, злободневная, но я в ней ни бельмес. Просто потому, что я не инвестор и никогда им не был. И пока не собираюсь. Есть средства в банке, есть средства на торговых счетах, есть немного и в акциях, но назвать это профессиональным инвестированием нельзя. Так, диверсификация портфеля, если угодно. По старинной поговорке, в которой говорится о том, что яйца лучше разделить по разным корзинкам. Даже на всякий случай рублёвые накопления присутствуют. Мало ли - рупь по пять долларов. Или пять долларов за рупь. Чем чёрт не шутит.

Новостей нет, так что строить рассуждения не на чем. Поэтому в очередной раз размышления самого общего плана. По поводу инвесторов. По поводу валютных потоков. И так далее. Я изредка затрагиваю тему инвестирования с точки зрения международных денежных миграций. Тема интересная, злободневная, но я в ней ни бельмес. Просто потому, что я не инвестор и никогда им не был. И пока не собираюсь. Есть средства в банке, есть средства на торговых счетах, есть немного и в акциях, но назвать это профессиональным инвестированием нельзя. Так, диверсификация портфеля, если угодно. По старинной поговорке, в которой говорится о том, что яйца лучше разделить по разным корзинкам. Даже на всякий случай рублёвые накопления присутствуют. Мало ли - рупь по пять долларов. Или пять долларов за рупь. Чем чёрт не шутит.

Ничего загадочного в инвестировании нет. Покупай дешёвый актив в надежде на то, что он вырастет. Или покупай дешёвый актив с высокой доходностью. Заманчиво, но страшновато. Не секрет, что те же государственные долговые (казначейские) облигации дешевеют при росте их доходности - правило такое, так как доходность складывается из скидки при покупке (купона) и процентной ставки. Всё регулирует рынок, а рынок подвержен управляемости на уровне массового сознания. Термин такой - массовое сознание, неправильный термин, но он есть. Очень удобно купить актив с хорошей скидкой, да ещё и проценты неплохие на этом поиметь. Те, кто при возникновении долгового европейского кризиса знали и о его конце, очень на этом наварились, на всех видах бумаг, как коротких, так и длинных.

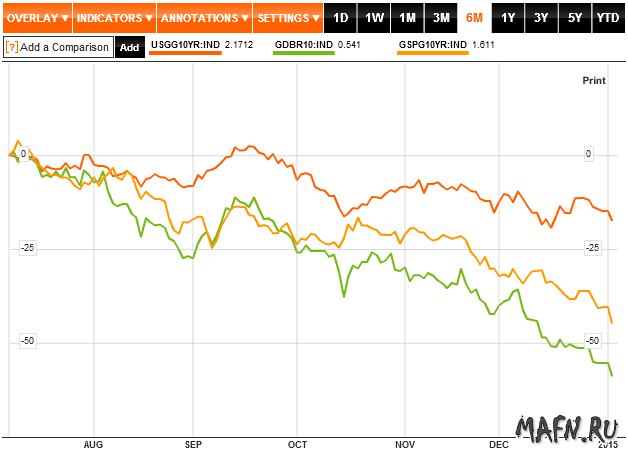

Теперь просто сравним доходность 10-летних казначеек США, Германии и Испании, возьмём, так сказать локомотивы с разных континентов и одного аутсайдера. Самая высокая доходность, как это ни странно, у трежерис США (оранжевая линия, тикер USGG10YR), самая низкая - у бумаг Германии, это уже традиция, немецкие казначейки всегда ценились очень высоко (зелёная линия, тикер GDBR10), а вот с испанскими бумагами (жёлтая линия) совсем непонятно - их доходность ниже, чем у американцев. Понятно, почему выше, чем у Германии, но ниже казначеек США? На всякий случай напомню, что обычная ситуация такова, как впрочем, и для любого другого актива: чем выше спрос на бумагу, тем выше его цена и, значит, меньше купон и в результате меньше доходность. В данном случае похоже на то, что испанские бумаги пользуются большим спросом, чем штатовские. Однако, не стоит забывать и о влиянии процентных ставок центробанков. Чем выше ставка, тем дороже занимать валюту страны-эмитента, и тем дороже покупать казначейские бумаги. Так что ставка доходности может расти и поэтому, однако связь всё-таки не очевидна. Тем более, что центробанк ставку пока не повысил. Не является ли рост доходности индикатором скорого поднятия ставок ФРС? Это так, к слову... Инвесторы тоже могут ошибаться.

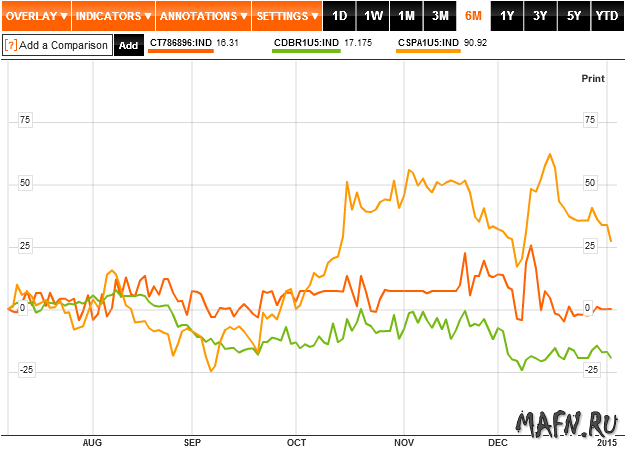

А что же в таком случае со страховками? Смотрим кредитно-дефолтные свопы (CDS) по тем же странам, и что же мы видим? Самая маленькая премия за риск у немецких бумаг (цвет тот же - зелёный). Страховка на штатовские бумаги уже дороже (оранжевая линия). CDS Испании самые дорогие, но тоже в пределах нормы.

Выводы из этого можно сделать самые неутешительные. Американский долг привлекателен и высокими ставками и приемлемой страховкой, поэтому деньги идут в Казначейство США. Чем думает Драги и зачем он делает то, что он делает? Деньги уплывают в штаты, и сколько ни напечатай новых денег, все они будут уходить в сторону максимальной доходности при минимальном риске. Это аксиома. Это закон рынка. Своей эмиссией ЕЦБ не помогает Европе, он в очередной раз спонсирует американский долг.

Это не считая того, что в европейской периферии опять не всё спокойно. Греция вновь на пороге выхода из еврозоны, левые радикалы из партии Сириза вновь поднимают знамёна. А Меркель на это говорит, что ей всё надоело, и особенно надоело спасать греков. И это на фоне общего снижения деловой активности. И это на фоне политических баталий по поводу "войны в Европе" между Европой и Россией. И это на фоне снижения рейтинга Италии (5 декабря случилось) агентством S&P до BBB- (почти мусорного уровня). И это на фоне требований Меркель провести новые реформы во Франции и Италии.

ЕЦБ есть над чем подумать. Не время сейчас играть с QE, так можно и вовсе доверие потерять...

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня

— Комментарии к обзорам могут оставлять только зарегистрированные пользователи.