01.07.15. Йена и политика Банка Японии

Опишу в целом ситуацию с Банком Японии и текущей политикой, только обзорные моменты. В принципе не очень многое изменилось с тех пор, когда я писал о йене регулярно, да и писал только потому, что торговал йеной, уйдя на время от евро. Йена всё-таки выскочила вверх из длинного периода консолидации с сильным сужением диапазона. Всё говорило о сильном движении, но в то время я не мог с абсолютной точностью предположить, куда всё-таки выстрелит, и поэтому прекратил попытки искать выход. Всё сводилось и сводится к одному самому сильному фактору: Будет ли Банк Японии продолжать накачку рынков йеной или прекратит, а может и просто сократит вливания. Два полярных действия, и каждое из них задаёт совершенно противоположное направление для йены.

Опишу в целом ситуацию с Банком Японии и текущей политикой, только обзорные моменты. В принципе не очень многое изменилось с тех пор, когда я писал о йене регулярно, да и писал только потому, что торговал йеной, уйдя на время от евро. Йена всё-таки выскочила вверх из длинного периода консолидации с сильным сужением диапазона. Всё говорило о сильном движении, но в то время я не мог с абсолютной точностью предположить, куда всё-таки выстрелит, и поэтому прекратил попытки искать выход. Всё сводилось и сводится к одному самому сильному фактору: Будет ли Банк Японии продолжать накачку рынков йеной или прекратит, а может и просто сократит вливания. Два полярных действия, и каждое из них задаёт совершенно противоположное направление для йены.

По порядку о том, что же произошло и вероятнее всего произойдёт. Торговый баланс - один из важнейших показателей состояния экономики. За счёт дешёвой йены Япония увеличила экспорт автомобилей в штаты и Европу и полупроводниковой продукции в Азию. Рост экспорта в течение всей весны был достаточно стабильным, но ближе к лету стал давать сбои. Оказывается, ухудшение спроса связано в первую очередь с нестабильностью всей мировой экономики, и в частности с положением дел в Европе. Поэтому первый удар по экспорту Япония получила оттуда. Сразу стали заметны отрицательные сдвиги и в промышленности самой Японии. Обстановка в экономике такова, какова она есть.

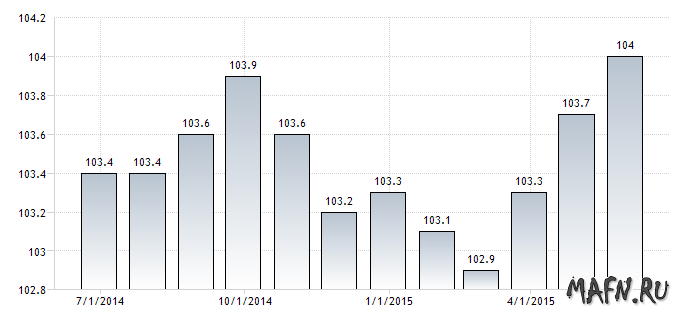

Теперь о регуляторе. В конце мая на заседании Совета БоДж большинство членов согласились с тем, что потребительские цены в очередной раз могут сдвинуться вниз. Был дан и предполагаемый срок достижения целевой инфляции - первая половина 2016 финансового года (апрель - сентябрь). А рынки очень внимательно наблюдают за японской инфляцией, так как это тот стимул, который заставляет центробанк продолжать политику количественного смягчения. Если бы инфляция (пусть медленно) продолжала бы расти, появились бы причины для снижения вливаний йены регулятором, а то и для полного прекращения QE, всё зависело от роста цен. Прогноз дали сами представители Банка Японии, и рассматривали они, как я понимаю, среднесрочные перспективы, то есть квартал - два. Однако, после этого цены вновь стали расти, вот график индекса потребительских цен за последний год; да, действительно, с января цены снижались (отсюда, по всей вероятности и прогнозы членов Совета центробанка), но затем, сразу после исторических заявлений, цены снова пошли вверх.

источник: tradingeconomics.com

В целом картина достаточно обнадёживающая, да и нестабильность роста цен небольшая, рост всё-таки присутствует. Можно проследить и соотношение между временем "минуток" Банка Японии и более поздним временем. "Минутки" и прогнозы, в них содержащиеся, дали толчок к очередному падению йены, а затем вновь наступила консолидация, опять же в связи с дальнейшим ростом цен.

Итак, предполагаемый срок достижения целевой инфляции начинается с апреля и до конца лета 2016 года, и значит в это время вполне вероятно изменение политики Банка Японии. Но, как мы знаем из истории работы центробанков, закрытие стимулирующих программ начинается гораздо раньше достижения целевых показателей. К примеру, та же Федеральная резервная система начала сворачивание QE задолго до прихода инфляции к двум процентам, хотя этот показатель в числе прочих был одним из признаков начала ужесточения политики. Получается, что японский регулятор может начать сворачивание стимулирующих программ уже этой осенью. Это только предположение, но оно имеет под собой почву.

Ретроспективно пройдусь по основным событиям, произошедшим после майского заседания Совета японского центробанка, чтобы дополнить картину.

- Заместитель главы Банка Японии Кикуо Ивата заявил, что японская экономика находится на пути постепенного восстановления, сообщает Reuters. Политик отметил, что экспорт восстанавливается благодаря улучшению состояния зарубежных экономики и слабой иене.

- Розничные продажи в Японии в апреле выросли на пять (!) процентов.

- В апреле уровень безработицы в Японии снизился до 3,3% с учетом сезонных колебаний с 3,4% в марте, поскольку замедлилось сокращение рабочих мест, показали данные Министерства внутренних дел и коммуникаций.

- Японский министр экономики осторожничает и говорит о том, что рано сбрасывать со счетов вероятность возвращения дефляции.

- Глава Банка Японии Курода шутит, говоря о том, что на совещании с премьер-министром не обсуждалось влияние низкого курса йены на экономику.

- Саюри Шираи, член правления Банка Японии, заявила, что необходимости в дополнительном расширении политики смягчения не требуется. Самое интересное, что Шираи большая пессимистка, и если она говорит о том, что дополнительное стимулирование не требуется, то остальные члены Совета, скорее всего склоняются к тому, что стимулирование можно частично и свернуть.

- Рост ВВП за первый квартал превысил самые оптимистичные прогнозы.

- Сначала Курода объявил йену слабой, а затем поправился, сказав, что он не говорил о том, что ему не нужна слабая йена. Игра слов, но в этой игре есть смысл. Ослабление йены положительно влияет на экспорт, но отрицательно отражается на доходах домохозяйств.

Из всего вышесказанного можно попробовать сделать предположение о том, что глобальное ослабление йены если не закончилось, то подходит к концу, поэтому, если бы я торговал йеной, я бы начал искать точки для входа в среднесрочные позиции, где-то в район 116 йен за доллар.

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня

— Комментарии к обзорам могут оставлять только зарегистрированные пользователи.