07.06.15. Нонфармы Феду не указ

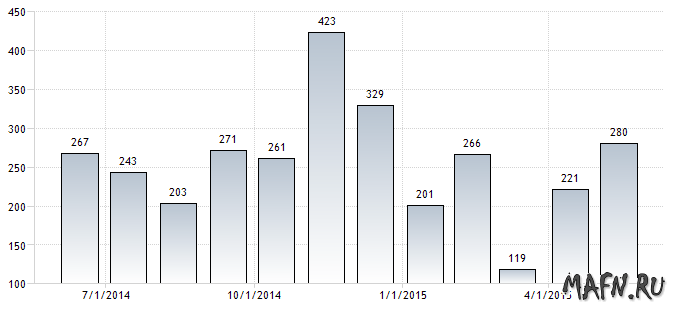

Можно ничего не говорить об ожиданиях перед выходом данных по рынку труда в США, а можно и вспомнить прогноз. При предыдущем значении 221К прогноз составил 222К, а результат превзошёл все ожидания. Вот так бывает. Самое интересное, что неизменный предварительный индикатор - число занятых в частном секторе от ADP, на который ориентируются многие, вышел и лучше предыдущего значения, и лучше прогноза (165K >> 198K >> 201K). Это как раз тот случай, когда "написанному - верь". Не зря официальное количество новых рабочих мест тоже вышло лучше, чем ожидалось.

Можно ничего не говорить об ожиданиях перед выходом данных по рынку труда в США, а можно и вспомнить прогноз. При предыдущем значении 221К прогноз составил 222К, а результат превзошёл все ожидания. Вот так бывает. Самое интересное, что неизменный предварительный индикатор - число занятых в частном секторе от ADP, на который ориентируются многие, вышел и лучше предыдущего значения, и лучше прогноза (165K >> 198K >> 201K). Это как раз тот случай, когда "написанному - верь". Не зря официальное количество новых рабочих мест тоже вышло лучше, чем ожидалось.

Всегда приходится возвращаться в историю для того, чтобы оценить динамику изменений, иначе картина становится неполной. Это понятно, если вчера было слишком мало, то при резком росте чего-либо тут же возникает резонный вопрос: с чего вдруг так взлетело? А здесь, во-первых, никакого резкого роста не было, всё укладывается в общий "стандартный" прирост рабочей силы в рамках роста популяции, а во-вторых, последние данные из Министерства Труда США ложатся в "среднюю" линию значений прибавки рабочих мест за последние годы. А в целом последний отчёт просто подтверждает мои недавние (двухмесячной давности) выкладки по состоянию и перспективам рынка труда.

Поэтому, как я полагаю, очень многие предполагали вполне приличный исход по данным министерства труда в штатах. Результат, правда, превзошёл и усреднённый прогноз, вот отсюда и скачок доллара. Я опять таки могу попытаться спрогнозировать дальнейшее поведение рынка труда, и прогноз очень простой: показатель в ближайшее время будет выходить в рамках 200 тысяч рабочих мест, и даже немного в плюс. 220 тысяч в среднем в месяц - это оптимальное значение.

Тут же возникает вопрос, а как же при подобном течении дел поведёт себя Федеральный резерв? Скажем так, чиновники из ФРС уже давно пришли к мысли о том, что рынок труда достиг достаточно стабильного прироста новой рабочей силы, и теперь нужно сосредоточиться только на финансовых (фискальных) вопросах, и первым из них стоит инфляция. Затем следует рассмотрение обстановки на международных рынках и состояние рынка трежерис. Аналитические отделы корпораций, скорее всего будут обращать большее внимание именно на эти позиции.

До сих пор не думаю, что на июньском заседании Фед примет решение о поднятии ставок, как не предполагаю, что на этом заседании нам сообщат более точные сроки начала ужесточения. Федрезерву сейчас выгодно держать рынки в неведении относительно своих планов. Очень большая неуверенность дос сих пор сквозит в речах большинства чиновников FOMC. Есть предположение: после первой пятничной реакции на довольно стандартные показатели рынки осознают, что даже при таком раскладе Фед не будет поднимать ставки в июне.

По торговле. В понедельник днём открыл покупку евро (1.1145) дополнительно к оставшимся от 1.0928, которые давно уменьшены в объёме. Прибыль снята со всех промежуточных позиций ещё в четверг, часть закрыта тогда же. Причина закрытия простая, и её я описал в предыдущем обзоре. Я не верил в скорую договорённость между греками и кредиторами, и для меня было даже странно наблюдать тот рост евро, который я наблюдал. Поэтому закрыл покупки буквально по наитию. Долгая работа с рынками иногда развивает поразительные реакции.

Для покупок тоже есть причины, и их можно отследить невооружённым взглядом. На 1.1060 сидят большие объёмы отложенного спроса, я об этом не раз упоминал. В пятницу о них стукнулись, в понедельник отскочили.

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня

— Комментарии к обзорам могут оставлять только зарегистрированные пользователи.