04.09.16. Федеральный резерв и рынок труда США

В апреле прошлого года был проведён небольшой, но ёмкий анализ рынка труда США, в котором был сделан вывод о том, что этот рынок находится в состоянии, близком к насыщению. Представим себе ситуацию, в которой экономика после кризиса восстанавливается быстрыми темпами, продовольственный и товарный рынки ждут новых поступлений товара, восстанавливается замороженное производство, создаются новые предприятия (предположим малого и среднего бизнеса), и всё это требует организации новых рабочих мест. При любом росте популяции прирост новых рабочих мест тоже необходим, это, я думаю, понятно. При статичном состоянии населения или при его убыли количество новых рабочих мест будет равным нулю или станет уменьшаться.

В апреле прошлого года был проведён небольшой, но ёмкий анализ рынка труда США, в котором был сделан вывод о том, что этот рынок находится в состоянии, близком к насыщению. Представим себе ситуацию, в которой экономика после кризиса восстанавливается быстрыми темпами, продовольственный и товарный рынки ждут новых поступлений товара, восстанавливается замороженное производство, создаются новые предприятия (предположим малого и среднего бизнеса), и всё это требует организации новых рабочих мест. При любом росте популяции прирост новых рабочих мест тоже необходим, это, я думаю, понятно. При статичном состоянии населения или при его убыли количество новых рабочих мест будет равным нулю или станет уменьшаться.

Получается, что в любом расширяющемся обществе новые рабочие места должны создаваться. Но что в этом случае считать нормой количества этих новых рабочих мест? Норма - понятие относительное. К примеру, при росте продолжительности жизни удлиняется пенсионный возраст, а это в свою очередь изменяет соотношение работоспособного-неработоспособного населения. Бум рождаемости тоже искажает это соотношение. В этих случаях для сохранения статус-кво (при неизменном количестве населения) должна увеличиваться производительность труда, а не количество новых рабочих мест. Так что норма не всегда и не во все времена норма.

Уже года три, наверно, существует своя "норма" для Non-Farm Employment Change (изменение занятости вне сельского хозяйства), эту "норму" установили сами члены комитета по открытым рынкам (FOMC) и другие чиновники из ФРС своими заявлениями о том, что количество рабочих мест ежемесячно должно составлять не менее 200 тысяч. Это было давно, пару-тройку лет назад, в последнее время эта цифра сошла с языков, но не вышла их умов тех, кто её себе запечатлел. Рынки запомнили и пользуются ей как порогом, за которым хорошо, а до которого - плохо. Все прекрасно знают, что если Федеральный резерв называет какие-то цифры, то он берёт их явно не с потолка.

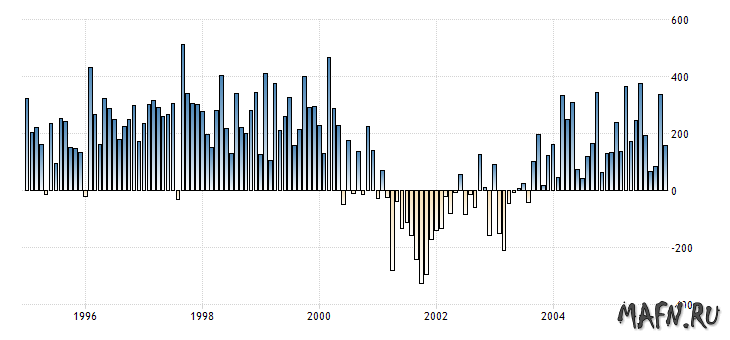

А давайте не будем учитывать прирост населения в штатах сегодня (он есть, не сомневайтесь, в том самом, полуторагодичной давности обзоре я его упомянул) и зайдём в историю до кризиса и посмотрим, как при "нормальном" наполнении популяции и без восстановления после кризиса рос рынок труда. Это просто, достаточно заглянуть в графики, допустим, 1995-2005 годов:

Так называемый "кризис доткомов" (2000-2002) в штатах прошёл достаточно безболезненно и не вызвал такой рецессии, которую мы наблюдали после 2008 года, но разговор не об этом. Нам интересно, сколько же рабочих мест создавалось хотя бы двадцать лет назад. Оказывается, мы вновь укладываемся в "средние" 200 тысяч рабочих мест. Было бы удивительно, если бы "нормальный" прирост рабочих мест на одну и ту же величину не соответствовал приросту населения. Когда население растёт линейно, то и прирост рынка труда должен оказываться в тех же среднемесячных пределах. Смотрим на рост популяции в те же годы:

Нет роста по экспоненте, нет прогрессии, нет сумасшедших всплесков, диаграмма вычерчивает практически прямую линию. В год население растёт в среднем на 2.93 млн. человек. И если в этом случае в год создаётся 200К * 12 = 2400К рабочих мест, то это вообще-то перекос. Это количество новых рабочих и новых граждан не укладывается в отношение занятого населения к ко всем гражданам, в так называемое Employment-population ratio, которое по оценкам BLS составляет 60. Отношение прироста новых рабочих мест к приросту населения составляет число 82, и это говорит о многом. К примеру о том, что рост рабочих мест в размере 200К или больше необходим для восполнения потерь от предыдущих кризисов. При нормальном течении жизни без кризисов для поддержания соотношения Employment-population ratio в величине 60 необходимо всего 2.93 млн. * 60% / 12мес. = 146500 новых рабочих мест. Вот такие нехитрые вычисления. Получается, что экономика США уже много десятилетий пытается "догнать" "нормальное" соотношение Employment-population ratio через усиленное создание рабочих мест. И при насыщении рынка труда такие темпы будут совершенно не нужны.

Теперь о реакции рынков на последние отчёты BLS. Всё вышло в рамках моих предположений - в США было создано гораздо меньше рабочих мест, чем в предыдущие месяцы, да и сами цифры практически уложились в мой прогноз. Это без хвастовства, просто констатация. Я ждал показатель ниже 170К, вышло 151. Рынок отреагировал соответственно - доллар краткосрочно вырос. В повышенной волатильности сыграли роль и пересмотренные данные за предыдущие месяцы, и (как мне кажется) выступление Лэкера из Федерального резервного банка Ричмонда. Приведу пару абзацев из его выступления, так как в них он затрагивает тему, поднятую мной в обзоре:

Таким образом, даже принимая во внимание наши оценки потенциального снижения естественной реальной процентной ставки, оказывается, что ставка рефинансирования должна быть значительно выше, чем сейчас.

Так что на горизонте?

Нынешний экономический прогноз предполагает, что базовые ставки, скорее всего, продолжат расти. Как я уже отмечал минуту назад, устойчивый рост занятости в течение последних нескольких лет привёл к снижению разрыва в области занятости. Экономика в прошлом году прибавляла в среднем 229 тысяч рабочих мест в месяц. В первые восемь месяцев этого года рост был несколько ниже, 182 тысячи рабочих мест в месяц. Но это еще примерно в два раза быстрее, чем необходимо, чтобы идти в ногу с ростом населения трудоспособного возраста. Если в течение нескольких ближайших месяцев рост занятости значительно замедлится, он будет продолжать толкать наши ключевые процентные ставки вверх.

Инфляция уже позволяет поднять ключевые процентные ставки. Как уже отмечалось, ядро PCE в настоящее время составляет 1,6 процента, а по сравнению с аналогичным периодом предыдущего года, оно составляет в этом году 1,8 процента в среднем. Некоторые из (членов FOMC) предположили, что более высокая инфляция, которую мы наблюдали в первой половине 2016 года, неустойчива - что она представляет собой статистический артефакт, имеющий дело с несовершенством обработки данных с учетом сезонных эффектов. Как всегда, нам нужно будет внимательно следить за входящими данными, чтобы увидеть, сохранение последних тенденций. Тем не менее, в этом году данные до сих пор показывают, что инфляции движется к нашей 2-процентной цели.

Если обобщить его выступление, то можно понять простую истину, которую я долблю по крайней мере месяца два подряд: условия для поднятия ставок созрели, именно это и хотел сказать Лэкер. Он, как и Йеллен в своём последнем выступлении подробно прошёлся по правилу Тейлора, убеждая себя и всех окружающих в том, что нельзя пользоваться формулировками без правильной привязки к текущим условиям, и в этом он абсолютно прав.

Выводы у меня довольно интересные. Я давно считал, что в FOMC идут жёсткие споры по поводу дальнейшего ужесточения. Думаю, что большинство в комитете согласны с тем, что ставки можно поднимать согласно создавшимся условиям, однако как всегда намерены перестраховаться. Поэтому сентябрь как срок вероятного поднятия ставки до сих пор под вопросом и для членов Комитета по открытым рынкам, и для меня в частности. Судя по наблюдениям за рынком труда, получается, что по мнению Лэкера условия позволяют поднять ставки и при этих показателях. Остальные члены могут принять полученные данные за слабость рынка, и в этом вся загвоздка. Можно даже посчитать, что сумма новых и пересмотренных данных по новым рабочим местам составляет куда больше 200К за последние месяцы, но Феду может не понравиться рваная динамика, им подавай стабильность. Но стабильности в их понимании мы в приросте новых рабочих мест не наблюдали никогда. График всегда очень неровный.

По торговле. Из нонфармов я практически не вынес прибыли. Предыдущие покупки евро перед новостями были частично обналичены процентов на 70, а дальше всё просто закрылось по стопу в безубытке. Нет намерения начинать неделю со сделок. В понедельник хочу просто понаблюдать. Такое ощущение, что участники рынков всё больше верят в продолжение ужесточения Федеральным резервом на сентябрьском заседании. Однако, до него ещё дожить надо.

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня

— Комментарии к обзорам могут оставлять только зарегистрированные пользователи.