16.03.14. Примитивная макроэкономика

Временами на меня нападет бзик перечитать собственный бред за неделю, месяц, год... Собственно говоря, желание похвальное. Ведь что такое дневник, блог и вообще изложение мыслей на бумаге? Это попытка систематизировать мысли, особенно ускользающие мысли, которые в голове держатся не так крепко, как фундаментальные истины. Перечитал. И понял, что повторяюсь. Если принять собственный образ мышления как позицию, то вроде всё верно, позиция быть должна, иначе незачем лезть в рынок. Или у меня есть собственные установки и я вхожу в рынок с чётко прочерченной линией плана, или у меня нет собственных подходов к рынку и, значит, нет смысла вгрызаться как свинья в апельсины.

Временами на меня нападет бзик перечитать собственный бред за неделю, месяц, год... Собственно говоря, желание похвальное. Ведь что такое дневник, блог и вообще изложение мыслей на бумаге? Это попытка систематизировать мысли, особенно ускользающие мысли, которые в голове держатся не так крепко, как фундаментальные истины. Перечитал. И понял, что повторяюсь. Если принять собственный образ мышления как позицию, то вроде всё верно, позиция быть должна, иначе незачем лезть в рынок. Или у меня есть собственные установки и я вхожу в рынок с чётко прочерченной линией плана, или у меня нет собственных подходов к рынку и, значит, нет смысла вгрызаться как свинья в апельсины.

Так вот, основные тезисы просты: существуют денежные потоки между связанными рынками (а все рынки тем или иным образом связаны друг с другом), количество денег ограничено, поэтому если где-то убыло, то где-то и прибыло, за исключением тех случаев, когда деньги мёртвым грузом складывают в кеш - нетипичный вариант, деньги должны работать. Одновременно существуют центробанки, так сказать дирижёры этого вполне настроенного оркестра, вольные заниматься двумя основополагающими вещами - ставками и эмиссией, всё это, разумеется, в рамках своих мандатов.

Наверно поэтому красной нитью через свои обзоры я пропускаю как раз политику центробанков, так как считаю их действия определяющими для всех рынков, завязанных в финансовой системе. Одна оказия - центробанки не могут напрямую воздействовать на экономики, их влияние только косвенное, между центробанками и экономикой лежит прослойка - банки, и они тоже играют большую роль в функционировании финансовой системы, можно сказать вторую роль. Однако центробанки в любом случае оказываются во главе, они выпускают директивы, раздают или отбирают лицензии, они же определяют системную политику процентных ставок. Ужесточение или смягчение политики - вот основной инструмент воздействия на экономику.

Есть точка зрения, причём очень распространённая, в которой звучит тезис: экономика вторична, финансовые потоки первичны, они и задают темпы развития. Здесь можно соглашаться или не соглашаться, но я вижу один простой постулат для опровержения - кому понадобятся любые, самые мощные денежные потоки в том случае, если экономика сдохла, если экономики нет, на её месте лежит труп? Мёртвому деньги не нужны. Глядя с этой стороны, можно понять почему центробанки так пристально наблюдают за индикаторами жизнеспособности экономики и делают всё для того, чтобы она функционировала: бездействующей экономике деньги не понадобятся, да и сами деньги при этом потеряют всякий смысл. Примитивно? Да! Зато наглядно.

Основой нормального функционирования государства является бюджет, он отражает состояние экономики, при нормальной работе налоговые сборы (а они являются главной наполняющей частью бюджета) полностью покрывают потребности страны. Здесь же можно упомянуть и счёт текущих операций (СТО), иллюстрирующий внешнеторговую деятельность государства. Даже если бюджет страны отрицателен (приходится занимать на стороне), но СТО положителен, то можно считать, что соблюдён тот зыбкий баланс, при котором государство может чувствовать себя достаточно спокойно. Это опять же на самом примитивном уровне.

Так вот, плюсом Европы можно назвать то, что бюджеты большинства стран почти загнали в рамки, а счета текущих операций привели в норму, отсюда и снижение доходности облигаций периферии (и возросший спрос на них), и приток инвестиций. Минусом для штатов является раздутый долг и вечно отрицательный бюджет, который ещё долго будет таковым (не так давно я достаточно подробно рассмотрел перспективы бюджетного дефицита США).

К большому минусу Европы можно отнести не спадающую безработицу и приглушённые темпы производства даже в локомотиве - Германии, что с неохотой признаёт и Драги. Экономики США и ЕС вполне сравнимы, по крайней мере имеют объёмы одного порядка. Поэтому, соотнося приличные темпы создания новых рабочих мест в США (несмотря на временные срывы, о которых так часто упоминают в последнее время) и рост рынка труда в европах, можно сказать, что в штатах этот процесс идёт гораздо интенсивнее, и здесь можно даже не смотреть на официальные показатели безработицы, достаточно видеть только прирост рабочих мест. Так что здесь я бы поставил жирный плюс США.

И напоследок о том, о чём я неоднократно упоминал - о политике центробанков на ближайшие перспективы. ЕЦБ действовать не собирается, разве что в сторону смягчения (нельзя не учесть обеспокоенность главы центробанка по поводу высокого курса евро), а ФРС готова и дальше ужесточать собственную политику, сокращать QE и, вполне вероятно, в обозримых перспективах намерена заняться повышением ставок.

Нельзя скидывать со счетов и политику. Здесь я в некоторой растерянности. Глобальный конфликт, возникший в связи с событиями на Украине, может достаточно сильно повлиять на мировую финансовую систему. Я не силён в политике (как, впрочем, и в экономике), поэтому просчитать все аспекты воздействия конфликта на доллар или евро. Разговоров на эту тему много, вплоть до разглагольствований о крахе доллара в случае потери имиджа США. Лично я пока рассуждаю с тех позиций, к которым привык за время моей торговли на финансовых рынках, и полагаю, что в этом плане за последнее время в мозгах инвесторов мало что поменялось, нужны слишком большие потрясения, чтобы сменить отношение к доллару в качестве резервной валюты. А принцип прост: во время нагнетания негативной атмосферы весь мир бежит от риска в доллар и йену. Я не уверен на все сто, что и в данном случае будет именно так, но стереотипы сидят в людях крепко, десятилетиями главенства доллара это вбито в мозги.

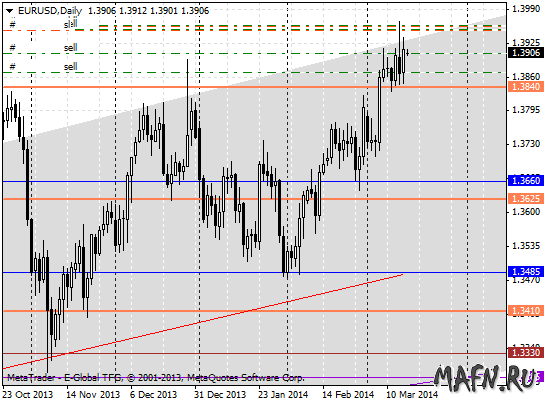

По торговле. Продажа фунта от 1.6676 переведена в безубыток. Позиции в евро сейчас выглядят вот так:

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

— Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.