22.02.15. ЕЦБ продолжает накачку

В марте ЕЦБ начнёт скупать государственные бумаги и продолжит выдавать долгосрочные кредиты LTRO. Несколько аукционов уже прошло и все прекрасно помнят отсутствие ажиотажа. А причины всё те же. Писал не раз: либо банкам не нужна ликвидность потому что некого кредитовать, либо нет достойных активов в залог, либо... либо... Самое интересное, что исходные предпосылки поменялись кардинально. Теперь центробанк готов скупать на вторичном рынке государственные долги, хранящиеся на балансах банков и приносящие некий доход.

В марте ЕЦБ начнёт скупать государственные бумаги и продолжит выдавать долгосрочные кредиты LTRO. Несколько аукционов уже прошло и все прекрасно помнят отсутствие ажиотажа. А причины всё те же. Писал не раз: либо банкам не нужна ликвидность потому что некого кредитовать, либо нет достойных активов в залог, либо... либо... Самое интересное, что исходные предпосылки поменялись кардинально. Теперь центробанк готов скупать на вторичном рынке государственные долги, хранящиеся на балансах банков и приносящие некий доход.

Я уже как-то раз замечал, что две разные по названию программы по сути мало чем отличаются. В рамках LTRO можно сдать активы в залог и получить практически беспроцентную ссуду на длительный срок (до сентября 2018 года). В конце срока залог возвращается при условии погашения ссуды. В случае продажи центробанку ценных государственных бумаг (QE), регулятор использует бумаги как свои собственные, то есть получает доход от бумаг, как и в случае QE от ФРС. Если я правильно понимаю, бумаги впоследствии можно выкупить у ЕЦБ, а можно и не выкупать. То есть в обоих случаях программы являются операциями заимствования или рефинансирования.

Получается, что 26 февраля погашаются и последние кредиты от первой программы LTRO, а потом ежеквартально (в марте, июне, сентябре и декабре 2015 года и в марте и июне 2016 года) будут набираться новые кредиты. Об этом было заявлено ещё 5 июня прошлого года и тогда же выложены условия приобретения кредитов. То есть программа по сути не прекращалась. Начиная с первых LTRO деньги перетекали туда-сюда. Кредиты брали и возвращали параллельно другим краткосрочным операциям на открытом рынке ЕЦБ. Если учесть тот момент, что последние сентябрьские и декабрьские (2014 года) раунды LTRO практически не принесли денег в систему, то ликвидности в той самой системе не прибавилось, а даже убавилось. Однако, сразу после объявления программ в июне 2014 года евро начала своё падение. Значит рынки событие как таковое отработали, а события-то и не произошло.

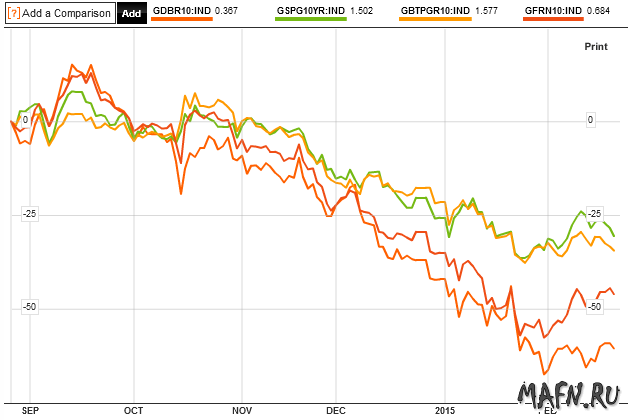

Другое дело QE. Банки еврозоны под завязку набиты государственными долговыми бумагами и самое время разгрузиться. Однако, вполне вероятно, разгружаться незачем. Греция-Грецией, но в остальном долговой рынок европейских государств чувствует себя неплохо, я уже приводил пример доходностей бумаг периферии, которые в недавнем прошлом на фоне греческих (и прочих раздутых) неурядиц сильно потряхивало. Не поленюсь и приведу более свежий график состояния дел с доходностью десятилетних бумаг (Германии, Испании, Италии и Франции), как наиболее показательных в плане долгосрочных рисков. Как видим, ничего страшного не происходит.

Так какой смысл от них избавляться? Бумаги приносят доход, а полученным от их продажи регулятору деньгам придётся искать новое применение. Опять же, это всё только рассуждения дилетанта, а вот как будет на самом деле - увидим в ближайшем будущем. Могу предположить, что если активность банков по продаже государственных долгов будет такой же низкой как при первых этапах LTRO, то евро однозначно вверх. Слишком сильными были ожидания, слишком сильно на них упала евро. Я считаю, что слишком. Кто-то может считать иначе. Достаточно просто сравнить условия для прошлых падений европейской валюты и нынешних и прочувствовать разницу. Разве что-кто-то вновь ждёт распада еврозоны как в 2012 году? Не замечаю я таких тенденций. Вижу только возню вокруг Греции и не больше. Следим за развитием событий и первыми этапами QE.

Про йену и евро напишу немного позднее.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня

— Комментарии к обзорам могут оставлять только зарегистрированные пользователи.